どうしても不動産を買う必要がある人はマンションで駅近5分ほど、50〜75平米、築15〜25年ものがお勧めです。もしかしたら将来高く売れるかも知れませんよ。

前にもブログに書いたかな? 不動産仲介業者大手の三井のリ●●スで働いていた経験があります。その仲介業者で働いていた経験から一つだけ申し上げるのなら

「どうしても不動産を買いたい人は、戸建てではなくマンションで、駅近徒歩5分ほどまで、築15〜25年、そして修繕リフォームがなるべく追加発生しない物件を選ぶべし、50〜75平米」と申し上げたい。

理由その① 戸建ては買ったその瞬間から大きく価値が目減りしますが、マンションの方が遥かに再販売しやすいです。

不動産購入は投資ではなく消費です。よほど上手く買えないと不動産購入は消費となります。本ブログ名は「お金持ちになる方法」です。お金持ちになるための行動としては、なるべくお金が出ていかないこと、お金が出ていくことを避けることです。よって、もし家族構成の変化や転勤、離婚などの理由から持ち家を売却する必要が発生した場合に備えて戸建てよりもマンションの購入をお勧めします。

理由その② 駅近物件というのは常に好条件ですから、急行が停まる停まらないに限らず必須条件と言えるでしょう。

理由その③ 築15〜25年の中古物件であること。何故なら築15〜25年の物件というのは、中古価格として安定した適正な価格まで落ちてきていることと、購入して15年過ぎたとしても築30〜40年ですから売却も十分に可能な築年数となります。

ここ最近売り出されたマンションは東京都内なら70平米で2LDKで7,000万円から8,000万円という物件がゴロゴロしています。僕には高過ぎて買えません。

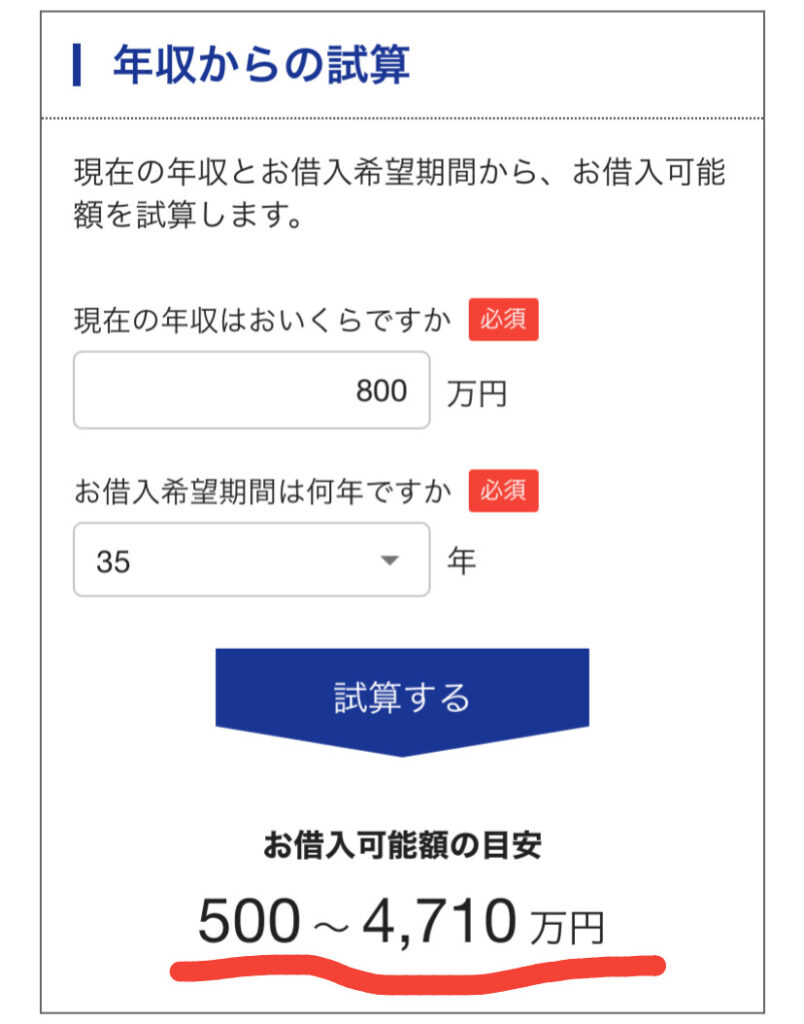

👆 の通りシュミレーションしてみました。結論から言いますと「いくら金利が安かろうが高くて新築は買えません!」頭金2,000〜3,000万円入れないとそもそも買えません。5,000万円を変動で 0.44%で35年で借りたとしても月々約13万円+管理費と修繕費。総支払額 5,814万円。買えませんよ、僕はね。程度の良い築15〜25年の中古物件をお勧めします。

借入金利が安いと自分の実際の返済能力よりも多く借りてしまいがちです。固定よりも変動金利を選んでしまう場合には特に注意が必要です。

高額の物件を買う時には100万円や200万円という金額が小額に感じてしまいがちですが、普通一般のサラリーマンが300万円もの借り入れをしたとしたらそうそう、なかなか直ぐには完済できるものではありません。笑うのは銀行だけです。もしも住宅ローン破産をしてしまったら、銀行は住んでいる物件も取り上げ、かつ賠償金を請求してくることでしょう。ある統計によりますと50人に一人の割合で住宅ローン破産をするそうです。くれぐれも借入は慎重に…

理由その④ 修繕リフォームがなるべく追加発生しない物件を選ぶべし。できる限り程度の良い物件を選ぶことで購入費用削減を図りましょう。個人でガッツリ自分の趣味趣向に合わせてリフォームをする人もいらっしゃいますが、あまりにも個人の趣味が反映されたリフォームですと再販売はしづらいですね。

理由その⑤ 50〜75平米というのは、子供がいる家族で住むのにも十分に可能な広さですし、一人で住んでも良い広さでもあることで需要が多いんですね。需要が多いということは欲しがる人が多いということです。

今後、不動産市場がどうなるかは断言できませんが、駅チカである程度広さのある築浅のマンションの需要は普遍的です。自分で10年ほど住んでから売却も十分に可能ですし、相場がよければ購入した金額よりも高く売れるかも知れませんよ。 (つづく)毎週日・水・金曜日更新